داراییهای جاری متشکل از وجوه نقد، اوراق بهادار قابل معامله و حسابها و اسناد دریافتنی است و بدهیهای جاری نیز شامل حسابها و اسناد پرداختنی و هزینههای معوق است. محیط اقتصادی متلاطم و متغیر در سالهای اخیر، اهمیت تدوین و اجرای سیاست مناسب سرمایه در گردش را به ویژه در بنگاههای پیمانکاری دو چندان کرده است.

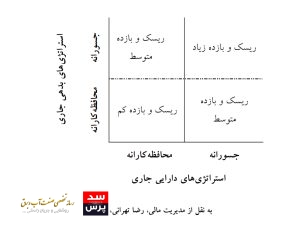

اگر راهبردهای سرمایه در گردش را در سطح داراییها و بدهیها به دو دسته «جسورانه» و «محافظهکارانه» تقسیم کنیم، نمودار زیر به دست میآید:

همانطور که در نمودار بالا نشان داده شده است، استفاده از هر کدام از راهبردها میتواند نتایج مختلفی داشته باشد: برای نمونه، ترکیب سیاست جسورانه در مدیریت داراییها و بدهیها منجر به مخاطره زیاد و همزمان بازده زیاد میشود؛ یعنی، شرکت به همان میزان که ممکن است در پاسخگویی به مطالبات بستانکاران ناتوان باشد، میتواند در افزایش ثروت سهامداران از طریق بازده بالای داراییهایش موفق عمل کند. اینجاست که اتخاذ سیاست درست و متناسب با مجموعه مقدورات و امکانات پیش روی بنگاهها اهمیت مضاعف مییابد.

مفهوم دیگری که ارتباط تنگاتنگی با سیاست سرمایه در گردش دارد، چرخه وجوه نقد (Cash-flow) است. این چرخه در واقع دورهای است که در آن پول از بنگاه خارج و مجدداً به آن وارد میشود. بدیهی است سرعت بیشتر این فرآیند به معنای کاهش فاصله زمانی بین پرداخت بدهیها تا وصول مطالبات است.

متأسفانه، اقتصاد ناپایدار به ویژه معضلاتی از قبیل تورم دو رقمی برای مدت طولانی، نوسانات گسترده در انواع نرخهای ارز، اِعمال سیاستهای مالی متناقض، بودجههای ناتراز، عدم توزیع عادلانه اطلاعات اقتصادی – و به تبع آن تسهیلات و امکانات مالی – و شاید از همه تأثیرگذارتر، عدم توجه به ضرورت اصلاح ساختارهای مولد رانت سبب شده است.

شرکتها، و بالاخص بنگاههای متوسط و کوچک، ضمن چرخش از اتخاذ و اجرای سیاستهای تولیدی به سوی انتفاع از سودهای احتکاری (Speculative Profits)، دچار تورم کاذب در وجوهی شوند که به دلیل رشد واقعی شرکت حاصل نشدهاند، بلکه ناشی از آثار تورمی است. کاهش چشمگیر انعطافپذیری مالی (Financial Flexibility) به دلیل فزونی بدهیها به داراییها در درازمدت که موجب از میان رفتن ذخایر معاملاتی و احتیاطی، ناتوانی در مدیریت سررسید بدهیها و افزایش ریسک اعتباری شرکتها میشود، از دیگر نتایج مشهود این شرایط است.

نکته دیگری که موجب تضعیف سرمایه در گردش و به تبع آن، ایجاد وقفههای جبرانناپذیر در چرخه وجوه نقد در بنگاههای اقتصادی شده است، اعمال سیاست مالیاتستانی چندوجهی (Multiple Taxation) دولتهاست. اگرچه اخذ مالیات از فعالیتهای اقتصادی حقی عمومی است که استیفای آن در جهت «رفاه شهروندان» و «توسعه همهجانبه کشور» بر عهده دولت نهاده شده است، اما، وجود تباین، تناقض و ابهام گسترده در قوانین مالیاتی و تفسیر آنها، برخوردهای سلیقهای و عدم وجود وحدت رویه در رسیدگیها، تعدد مأخذ محاسبه مالیات، دیوانسالاری پیچیده و نبود زیرساختهای لازم و از همه مهمتر، به ویژه در ارتباط با بنگاههای پیمانکاری، قطع زنجیره تأمین نقدینگی در ایفای دیون بر اثر تأخیر کارفرمایان اصلی (که عمدتاً دولتی نیز هستند)، نهایتاً موجب تضعیف بنیه مالی شرکتها و رشد حجم جرائم مالیاتی شده است؛ به طوری که شرکتها مجبورند مبالغ هنگفتی را طی دوره مالی از چرخه سازنده وجوه نقد خارج کنند.

با توجه به چشمانداز مبهم و ناپایدار اقتصادی کشور حداقل در کوتاهمدت، آنچه میتواند در شرایط فعلی به بنگاههای اقتصادی و به ویژه بنگاههای پیمانکاری در صنایع مختلف در اتخاذ سیاست درست سرمایه در گردش و ایجاد چرخه سازنده نقدینگی کمک کند، بیش از همه انتخاب سطوحی از ترکیب بدهیها و داراییها (عمدتاً محافظهکارانه) است که در آنها ضمن تداوم جریان حداقلی نقدینگی، ظرفیتهای انسانی و تجهیزاتی موجود نگهداری شوند و آمادگی خود را برای بهکارگیری بهینه در شرایط اقتصادی بهتر حفظ نمایند.

سید امین جزایری

معاونت مالی و پشتیبانی شرکت تعمیرات نیروگاههای برقآبی خوزستان